埃米特·马尔卡希,注册会计师,CVA

埃米特·马尔卡希,注册会计师,CVA

参议院将就广泛的税收法案进行投票

美国.S. 参议院将对今年早些时候众议院提出的780亿美元的两党税收法案进行投票. 然而,最后的夏季休会将会...

编者注:本博客于2024年更新,为企业主提供了额外的资源.

通常,业务评估过程遵循类似的故事弧线:

对于认真对待估值过程的企业主来说, 一份企业估值报告不仅仅是一个数字. 这是一份强有力的文件,可以深入了解公司的内部运作. 如果他们能早点进行估值, 他们本可以影响“价值杠杆”,更成功地实现自己的目标, e.g. 使公司价值最大化.估值博客系列1 / 3

的过程 获得业务估值 使业主对业务运营进行批判性思考 , 构建他们对“价值”一词的理解,以便进行更有成效的对话, 最重要的是, 帮助他们理解驱动价值的杠杆之间的关系,以及他们的企业如何调整这些杠杆.

在高水平上, 驱动价值的杠杆可以分解为公司指标, 风险, 和经济增长. 了解这些领域, 以及它们如何影响企业估值方法, 是企业主实现价值最大化的关键吗.

资源: 你的公司是A资产吗?

评估企业价值的方法只有三种:资产法, 收入法, 市场方法. 对大多数企业来说, 资产方法不常被使用, 因为它是为没有实质性无形价值的企业设计的. 剩下的就是收入和市场方法.

这两种接近价值的方式是紧密联系在一起的, 理论上, 收益法中使用的贴现率应该是市场法中使用的市场倍数的倒数(根据长期增长进行调整).

Within the market approach, multiples are driven by two levers; 风险 增长预期. 考虑到与收入方法的关系,这两个杠杆也会推动贴现率. 通过理解收入法和市场法之间的关系, 我们可以看到,任何估值结论都归结于当前公司的指标, 风险, 增长预期.

在所有业务评估服务, 分析师首先检查公司当前的财务健康状况.

而增加收入和提高盈利能力通常会导致更高的估值, 在寻求增加价值时,回顾推动更高公司指标的因素是有帮助的.

资源: 交易摘要播客为您的企业筹集资金

为了理解自由 公司的现金流量在美国,估值分析师从损益表的顶部开始,然后向下分析. 然后他们通过现金流量表工作. 从每个行项目中获得的见解将在以下行项目和分析师生成的结论上进行扩展.

分析师不只是想知道你的公司计划增长, 他们想了解这种增长是如何以及是什么样子的. 例如,假设一家公司希望在明年增长5%. 管理层应该能够讨论这5%将从何而来,以及这对底线有何影响. 讨论应集中在以下问题上:

制定收入增长战略应该有助于企业主填补其余财务方面的缺口. 如果新产品服务是增长战略的一部分,新的组合将如何影响利润率? 目前的员工水平和设施是否足以承受预期的增长? 需要多少新的销售和营销费用来帮助推动我们的收入增长以实现我们的目标? 沿着这些思路思考将有助于企业主管理他们的净收入,并做出必要的改变,以帮助提高底线.

收入增长通常需要对新设备等项目进行投资, 新技术提高效率, 建筑提供更多空间, 额外的库存, 等. 为增长提供充足资金, 企业需要对自己进行再投资,并了解资金的来源. 这是业务所有者需要理解的最重要的指标之一.

而企业的盈利能力应该是大多数再投资的主要驱动力, 了解收款和应付周期有助于评估公司实际产生了多少自由现金流.

一旦你了解了公司的指标,接下来你需要做的就是了解相关的风险 对公司进行投资. There are two 风险 types that influence the expected return on investment; systematic and unsystematic 风险.

在很大程度上, 系统性风险是企业所有者无法调节的,主要是由市场驱动的. 有一系列的投资选择可供投资者投资, 每一种都有其内在的市场风险.

一端是政府发行的债券,比如美国国债.S. 国库券是由美国政府支持的短期债务.S. 政府. 它们通常被认为是无风险的,因为违约风险被视为不存在.

当你跨越投资的范围, 还考虑了其他风险因素, 提高回报率. 其他有些风险的投资包括农田, 住宅及商业地产, 公司债券.

当你把股票作为一种投资类别, 财务风险(如盈余的质量和稳定性以及实体的规模)显著影响整体风险. 例如,规模较大的公司通常比规模较小的非上市公司承担的风险更小.

企业主应该关注与他们公司相关的非系统性风险. 这将包括公司特有的因素,如:

而较小, 私有企业总是比其他投资选择承担更大的风险, 解决和限制企业主可以控制的领域的风险, 能帮助公司实现价值最大化吗.

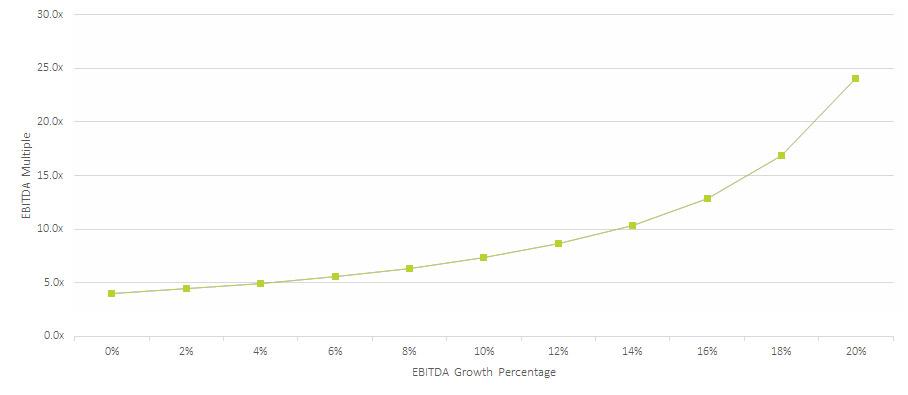

成长在公司价值中扮演着重要的角色,因为所有的价值都是前瞻性的. 公司发展得越快, 公司产生的自由现金流越多,这对潜在买家就越有吸引力.

从纯粹的数学基础来看增长, 保持所有其他因素不变, 经济增长将成倍地增加公司支付的倍数.

然而, 在实践中, 买家将以不同的方式看待增长, 他们的分析将受到以下因素的影响:

企业主,尤其是那些计划 卖掉他们的生意, 需要确保他们的历史财务报表支持他们的增长故事, 文档化的增长策略, 还有一个计划,以减轻任何潜在的风险.

理解所有的价值杠杆,以及它们对经济的影响 企业评估,为企业所有者提供知识和见解 有必要在战略上推动更富有成效的对话, 改变经营策略,并最终为他们的企业实现更多价值.

这是一个不可想象的场景. 一个业主去世了,在他们死后不久,一场大火烧毁了他们的房子. 然后,结合...

圣保罗, 明尼苏达州(7月31日), 2024)——Redpath和公司 (Redpath)被宣布为第15届年度国际M&A奖项颁发...